Le paysage des paiements en France évolue rapidement. Longtemps dominé par la carte bancaire, il voit émerger une alternative plus directe, plus sécurisée et plus économique : le Pay-by-Bank. Portée par la DSP2, cette tendance s’impose comme une réinvention stratégique de la chaîne de valeur du paiement.

Pay-by-Bank : comment ça marche ?

Au cœur du dispositif : le PISP (Payment Initiation Service Provider).

Ce prestataire de services de paiement agréé initie un virement instantané entre le compte du client et celui du bénéficiaire, sans passer par les réseaux de cartes (Visa, Mastercard, CB) : ce qui en fait un paiement de compte à compte.

L’authentification forte du client via sa banque garantit la sécurité de l’opération.

Des bénéfices clés pour les entreprises

Le Pay-by-Bank n'est pas qu'une simple alternative, il offre de multiples bénéfices concrets pour les entreprises et leurs clients.

1. Réduction des coûts

Les frais de transaction sont jusqu’à 5 à 10 fois inférieurs à ceux des paiements par carte. Pour une entreprise réalisant 1 million de transactions par an, cela peut représenter plusieurs centaines de milliers d’euros d’économies

2. Sécurité renforcée

Le processus s'appuie sur le système d'authentification forte via l’application bancaire. Cela protège le client et réduit le risque de fraude lié au vol de données de carte.

3. Expérience client simplifiée

Fini les saisies de numéros de carte : le client valide son paiement en quelques clics via son application bancaire. Grâce à l’UX simplifiée et l'absence de rejets liés aux plafonds de carte ou à l'expiration : moins d’abandons de panier et taux de conversion amélioré.

4. Trésorerie optimisée

Les fonds sont crédités en temps réel, 24h/24, 7j/7. Un atout pour la gestion de trésorerie et la réconciliation comptable. De plus, contrairement aux paiements par carte qui peuvent faire l'objet de "chargebacks", le virement instantané est irrévocable, garantissant le paiement au vendeur.

5. les cas d'usage se développent

Les PISP se multiplient, les banques françaises ont ouvert leurs API, et les cas d’usage se multiplient : au-delà du paiement e-commerce classique, on voit émerger des applications tels que le paiement des remboursements des sinistres, le règlement de factures complexes, les paiements en BtoB pour les achats professionnels, etc…

Où en est-on en France ?

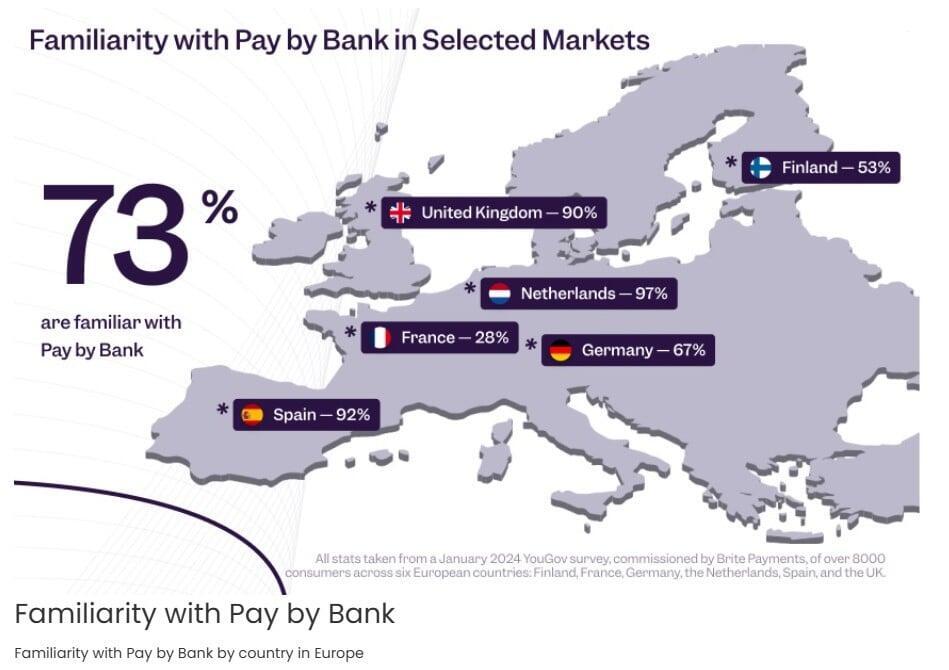

Le rapport « Instant Economy Payment Insights 2024 » (1) de Brite Payments offre un aperçu complet des tendances actuelles et du potentiel futur des paiements en ligne à travers l'Europe. Dans des pays comme le Royaume-Uni, l’Espagne et les Pays-Bas, la notoriété du Pay-by-Bank dépasse les 90%.

En revanche, on atteint seulement 28% en France, ce qui indique un potentiel de croissance important.

A noter que les utilisateurs réguliers de Pay-by-Bank effectuent 10 % d’achats en ligne en plus par rapport aux non-utilisateurs, notamment dans des secteurs comme le voyage, la billetterie et les abonnements numériques. Le potentiel est donc aussi financier.

Wero : L'illustration parfaite de l'ambition Pay-by-Bank

Wero, wallet paneuropéen doté d'une solution de paiement instantané de compte à compte, qui a pris le relais de Paylib en France , est déjà la solution la plus concrète et la plus grand public du Pay-by-Bank, avec sa fonctionnalité de paiement via un simple numéro de téléphone.

La solution compte à date environ 34 millions de clients enrollés et plus de 7 millions d’utilisateurs réguliers en France.

Wero dispose d'un potentiel de croissance à travers son adoption dans les wallets (le taux de pénétration des wallets étant globalement plus faible en France que par rapport au reste du monde, autour de 30 % contre 50 %), et à travers l'adoption de la solution par de nouvelles banques (ex Revolut en juin dernier).

Mais son ambition va bien plus loin :

- Paiement en ligne : Wero propose une solution directe, sécurisée et moins coûteuse pour les e-commerçants (test dès septembre 2025)

- Paiement en magasin (via NFC ou QR code) : déploiement et expérimentation prévus pour 2026.

- Services à valeur ajoutée : gestion des abonnements, paiement fractionné, programme de fidélité… autant d’outils pour enrichir l’expérience client.

Le paysage actuel des paiements, caractérisé par la prédominance d'acteurs américains (Visa, Mastercard, PayPal, Apple Pay) et la percée de rivaux asiatiques (Alipay, Tencent), soulève avant tout un impératif de souveraineté ; mais il s'agit également d'un enjeu financier majeur, qui revêt par conséquent une importance stratégique capitale pour les sociétés s'adressant aux professionnels et surtout aux consommateurs.

Pour les entreprises, Wero représente une opportunité de répondre à leurs fortes attentes en terme de réduction des coûts et de renforcement de la relation client.(2)

A l'heure des défis

Le Pay-by-Bank va s'imposer comme une alternative incontournable aux virements manuels et aux prélèvements SEPA, et paiements par carte, notamment en B2B.

Mais l’adoption n’est pas sans défis :

- Intégration technique dans les parcours clients

- Harmonisation des UX entre banques et PISP

- Sensibilisation à la sécurité perçue

Le Pay-by-Bank n'est pas qu'un nouveau moyen de paiement, c'est une réinvention de la chaîne de valeur du paiement : c'est une opportunité stratégique de réduire les coûts, d'améliorer la sécurité et d'offrir une expérience client innovante.

Chez Quintess, nous accompagnons nos clients dans cette transformation, du cadrage stratégique à la mise en œuvre opérationnelle de ces nouvelles solutions de paiement.

#Paiement #Banque #Assurance #Innovation

(1)Brite Payments Instant Economy Explainer.pdf

L'enquête, qui s'appuie sur des données provenant de six pays (Finlande, France, Allemagne, Espagne, Pays-Bas et Royaume-Uni), a été menée du 2 au 8 janvier 2024 par YouGov pour le compte de Brite Payments. L'enquête a été réalisée en ligne auprès d'un échantillon total de 8 439 adultes âgés de 18 ans et plus, répartis dans les six pays.

Rédigé par Catherine Sarg & David Treuil